网站导航

品牌中心

公司简介

文化理念

聚享游登录

公司动态

行业资讯

聚享游产品

净水器

厨房家电

吸尘器

智慧家居

案例展示

经典案例

最新案例

聚享游官网

服务项目

联系我们

联系方式

人才招聘

品牌中心

公司简介

文化理念

聚享游登录

公司动态

行业资讯

聚享游产品

净水器

厨房家电

吸尘器

智慧家居

案例展示

经典案例

最新案例

聚享游官网

服务项目

联系我们

联系方式

人才招聘

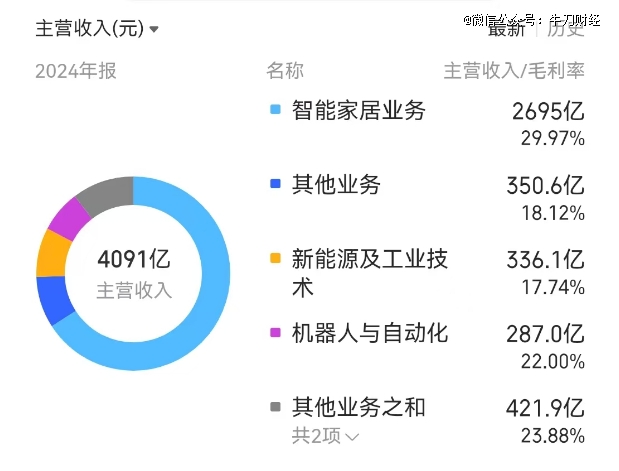

聚享游试玩平台聚享游捕鱼app✿◈✿★!聚享游贴吧✿◈✿★。聚享游官网✿◈✿★,家用电器✿◈✿★,聚享游捕鱼技巧✿◈✿★,财报显示✿◈✿★,公司2024年实现营业收入4090.8亿元✿◈✿★,同比增长9.4%✿◈✿★;归母净利润385.3亿元✿◈✿★,同比增长14.2%

对于营收超三四千亿元的家电巨头✿◈✿★,取得这样的成绩已经很不错了✿◈✿★。然而✿◈✿★,这份光鲜财报背后暗藏着隐忧✿◈✿★。

当前✿◈✿★,中国家电产业增长乏力且转型尚未完成✿◈✿★。美的机器人与自动化业务下滑近8%✿◈✿★,新兴业务受阻✿◈✿★;应收账款周转天数增加致资金压力增大✿◈✿★、短期偿债能力走弱✿◈✿★。并且✿◈✿★,美的在高端市场及智能家居生态构建上存在着短板✿◈✿★。

多年来✿◈✿★,美的通过并购实现了多元化发展✿◈✿★。业务版图涵盖了智能家居✿◈✿★、新能源及工业技术✿◈✿★、智能建筑科技✿◈✿★、机器人与自动化等多个板块✿◈✿★,然而✿◈✿★,各板块的发展却并不均衡✿◈✿★。

具体来看✿◈✿★,智能家居业务收入2695.32亿元✿◈✿★,同比增长9.4%✿◈✿★,仍是公司的主要收入来源✿◈✿★;新能源及工业技术业务收入336.1亿元✿◈✿★,同比增长20.6%✿◈✿★,增速较快但占比仍小✿◈✿★;智能建筑科技业务收入284.7亿元✿◈✿★,同比增长9.9%✿◈✿★;而机器人与自动化业务收入287.01亿元✿◈✿★,同比下降7.6%✿◈✿★。

美的机器人与自动化业务的下滑尤为令人关注✿◈✿★。公司解释称✿◈✿★,受行业需求周期性波动影响✿◈✿★,如全球新能源汽车增速放缓✿◈✿★、光伏✿◈✿★、锂电行业产能调整等因素✿◈✿★,工业机器人市场需求短期承压✿◈✿★,导致该业务收入有所下降✿◈✿★。

报告期内✿◈✿★,美的毛利率为26.2%✿◈✿★,同比提升0.7个百分点✿◈✿★。公司解释称✿◈✿★,主要原因是产品结构优化✿◈✿★、供应链整合和智能制造升级带来的成本优势✿◈✿★,以及高毛利产品的销售占比提升✿◈✿★。

我们也发现✿◈✿★,美的集团应收账款占比高✿◈✿★。2024年末应收账款达357.9亿元✿◈✿★,占归母净利润的92.8%✿◈✿★。意味着公司尚有相当一部分收入未能及时收回✿◈✿★,或存在坏账风险✿◈✿★。

同期公司应收账款周转率为11.86✿◈✿★,同比下降2.61%皮皮网络电视✿◈✿★。资金回笼速度变慢✿◈✿★,对公司运营资金的周转效率产生影响✿◈✿★。

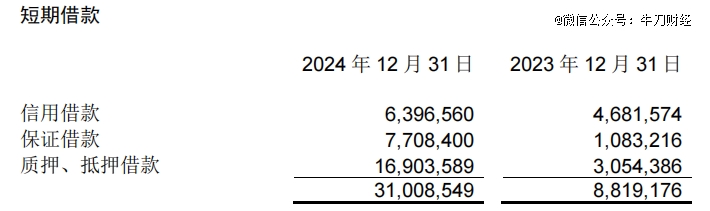

短期偿债能力走弱✿◈✿★。美的2024年流动比率从1.27下降到1.11✿◈✿★,速动比率为0.93✿◈✿★,表明其短期偿债能力在减弱✿◈✿★。且短期借款增加 251.6%✿◈✿★,一年内到期的非流动负债增加174%✿◈✿★。

现金流量表方面✿◈✿★:经营性现金流净额虽然有 605.1 亿元✿◈✿★,但同比下降了 4.1%✿◈✿★,在国补支撑的情况下现金流下滑✿◈✿★,与利润增长不同步✿◈✿★,反映出公司利润质量不高✿◈✿★,现金生成能力边际减弱✿◈✿★。

此外✿◈✿★,2024年美的的商誉为295.81亿元聚享游试玩平台官网✿◈✿★。其中库卡占比约72.4%✿◈✿★,达214.15亿元✿◈✿★。意味着公司在工业机器人业务的发展道路上仍面临诸多挑战✿◈✿★。

国家统计局数据显示✿◈✿★,2024年全国房地产开发投资及商品房销售面积均显著下滑皮皮网络电视✿◈✿★,家电产品销量随之下降✿◈✿★,美的智能家居业务增长遭遇阻碍✿◈✿★。

但该业务领域仍面临诸多挑战✿◈✿★。一方面✿◈✿★,美的在智能音箱✿◈✿★、智能电视等关键入口市场缺乏具有竞争力的产品✿◈✿★,与头部品牌差距明显✿◈✿★;另一方面✿◈✿★,美的缺乏自主操作系统和平台✿◈✿★,与华为鸿蒙系统相比✿◈✿★,在智能家居设备的互联互通和系统整合方面存在不足✿◈✿★,缺乏底层支持和统一标准规范✿◈✿★,导致场景化能力薄弱✿◈✿★,难以吸引和留住用户✿◈✿★。

美的在高端市场竞争力略显不足✿◈✿★。与海尔旗下的卡萨帝等品牌相比✿◈✿★,高端品牌COLMO市场认知度和接受度较低✿◈✿★,品牌溢价能力较弱✿◈✿★,产品在高端市场的定价和利润空间受限✿◈✿★。同时✿◈✿★,美的线下高端体验店布局滞后✿◈✿★,难以覆盖广泛高端消费群体和市场✿◈✿★。

根据奥维云网预测✿◈✿★,考虑到2024年已透支部分2025年家电需求✿◈✿★,消费者对家电“国补”兴趣可能下降以及2024年下半年“国补”政策刺激下的家电零售高基数等因素✿◈✿★,预计全年家电全品类零售规模将仅实现同比微增✿◈✿★。

并且✿◈✿★,家电市场竞争异常激烈✿◈✿★,不仅有传统家电品牌的竞争✿◈✿★,还有新兴互联网企业跨界进入带来的挑战✿◈✿★。

美的需要不断应对竞争对手在价格✿◈✿★、渠道✿◈✿★、营销等方面的策略调整聚享游试玩平台官网✿◈✿★,市场份额的争夺日益激烈✿◈✿★。同时聚享游试玩平台官网✿◈✿★,原材料价格波动皮皮网络电视✿◈✿★、物流成本上升等因素也对美的的成本控制和盈利能力提出了更高的要求✿◈✿★。

此外✿◈✿★,美的海外营收占比41.92%皮皮网络电视聚享游试玩平台官网✿◈✿★,面临诸多风险✿◈✿★。如关税政策突变✿◈✿★、汇率波动等因素可能对美的的出口业务产生一定影响✿◈✿★。

部分地区美的品牌的知名度和市场份额相对较低✿◈✿★,需要进一步加强品牌推广和市场渠道建设✿◈✿★,提升国际化经营能力✿◈✿★。

对于中国的家电巨头们来说✿◈✿★,转型阵痛无法避免✿◈✿★。传统家电已无法完全满足市场需求✿◈✿★,需要加大研发创新皮皮网络电视✿◈✿★,加速企业与产品转型✿◈✿★,走向全面智能化✿◈✿★。

美的在机器人领域的探索历程可追溯至2017年✿◈✿★。当年✿◈✿★,美的先后收购了以色列高创公司以及德国库卡✿◈✿★,由此正式踏入工业机器人与自动化市场领域✿◈✿★。

2022年✿◈✿★,美的成功完成对库卡的全面收购与私有化进程✿◈✿★,目前库卡负责美的机器人业务的具体运营工作✿◈✿★。

美的集团持续加大在研发方面的投入✿◈✿★。近五年间✿◈✿★,累计投入资金超过650亿元✿◈✿★。其中✿◈✿★,2024年✿◈✿★,研发投入超过160亿元✿◈✿★,同比增幅超过10%✿◈✿★。同期✿◈✿★,公司的研发人员数量超过2.3万名✿◈✿★,占非生产人员比例超过50%✿◈✿★。

尽管投入巨大✿◈✿★,但库卡在被收购后的业绩波动情况✿◈✿★,依旧引发了外界对美的机器人战略可持续性的质疑✿◈✿★。

自2017年完成对库卡的收购后✿◈✿★,库卡的业绩便出现了下滑趋势✿◈✿★,甚至一度陷入亏损的困境✿◈✿★,情况直至2021年才逐渐开始出现好转迹象✿◈✿★。

人形机器人作为多种前沿技术的集大成者✿◈✿★,在发展过程中面临着诸多挑战✿◈✿★。其中✿◈✿★,仿生学和成本问题是亟待解决的关键难题✿◈✿★。

美的在机器人赛道上还必须面对诸多强劲的对手✿◈✿★。国外有诸如发那科皮皮网络电视聚享游试玩平台官网✿◈✿★、ABB✿◈✿★、安川电机等“四大家族”凭借核心技术优势✿◈✿★,在高端市场筑起技术壁垒聚享游试玩平台官网✿◈✿★。

国内的海尔智家✿◈✿★、格力智能装备✿◈✿★、埃斯顿✿◈✿★、华数机器人等也各展所长✿◈✿★,在家庭服务✿◈✿★、工业机器人等领域发力✿◈✿★。

美的集团能否凭借人形机器人创新研究实现重大突破✿◈✿★,在智能家居和工业领域取得双赢效果✿◈✿★,仍需持续关注✿◈✿★。

当前✿◈✿★,家电产业目前正面临增长乏力及产业转型尚未完成的双重困境✿◈✿★。企业需要在坚守家电主营业务营收的同时✿◈✿★,加快转型步伐✿◈✿★,如何平衡好家电主营业务与新增长极的发展✿◈✿★,这一过程中所面临的挑战依旧不小✿◈✿★。